相続で、このようなお悩みないですか?

平成27年から相続税の“大増税”が開始され、相続税がかかる方が増税前と比較して約1.5倍になっています。相続税の無申告者への財産調査、税務調査が厳しくなる中、相続税の申告が必要かどうか、相続対策がどのようなものか、相続に強い税理士法人がご相談をお受けします。

弊社では、税理士事務所に珍しく相続専門の部署を設けており、相続に専門特化した者が対応させて頂いています。

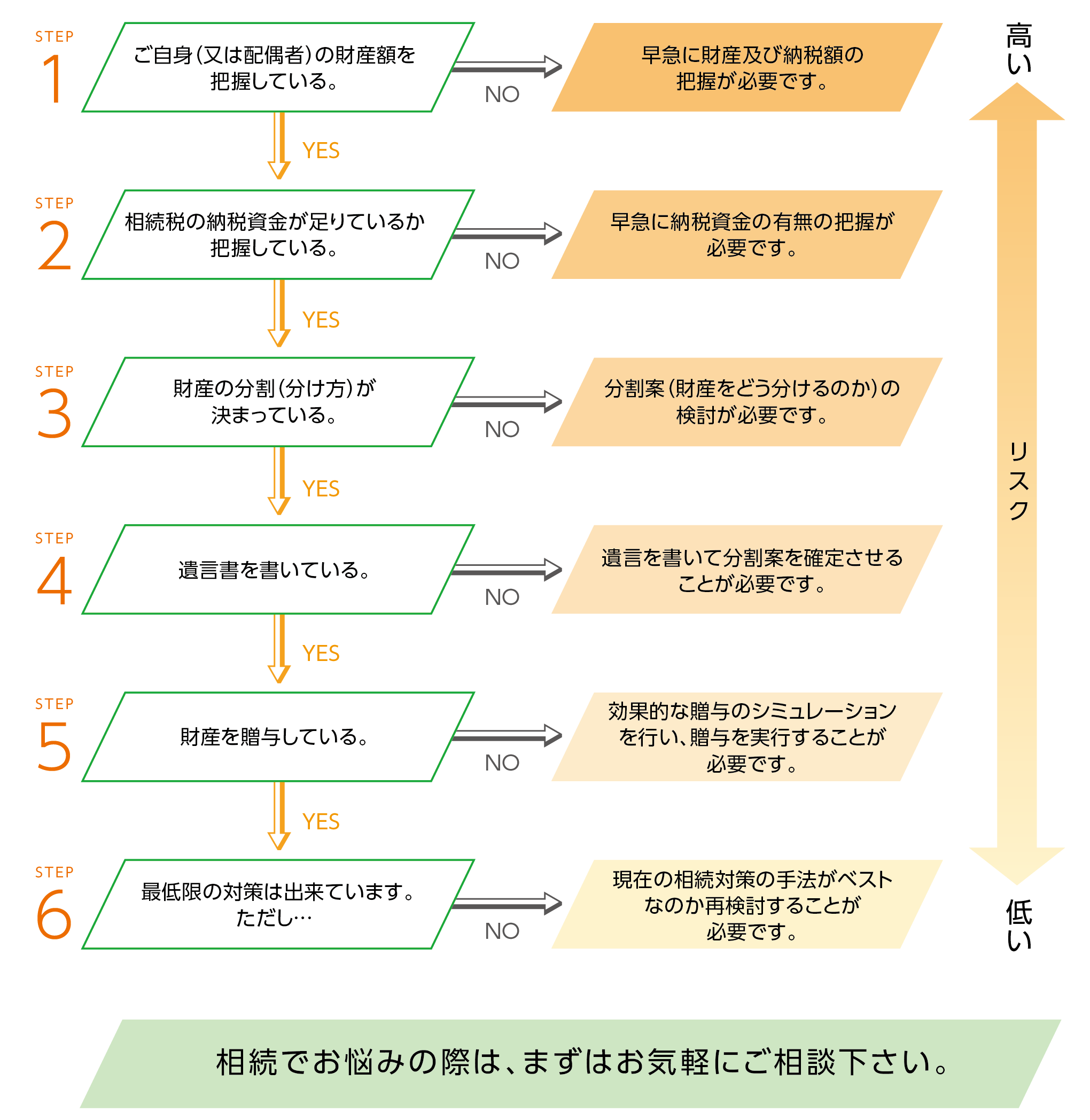

ご相談の流れ

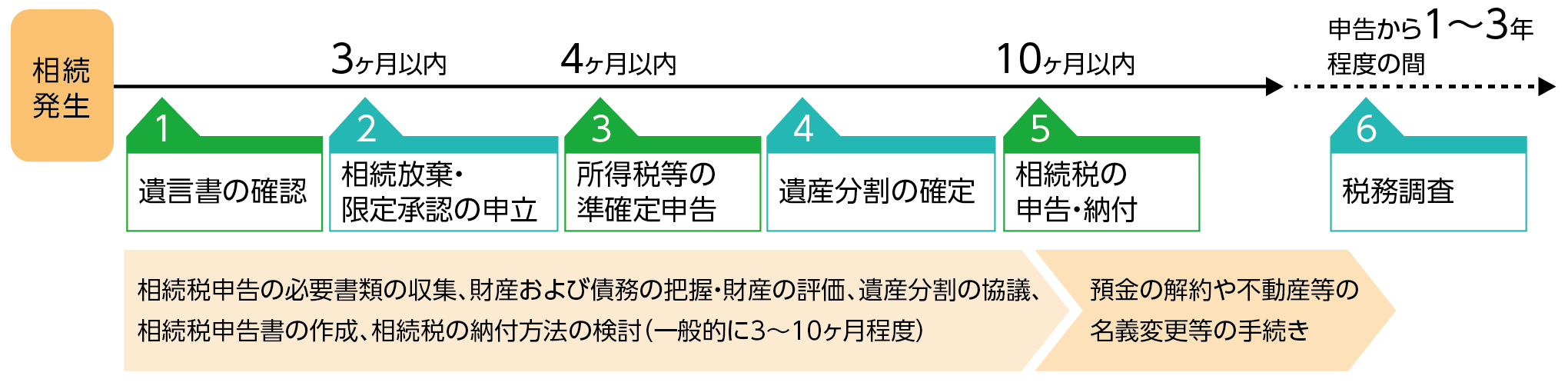

ご相続が発生した場合のタイムスケジュール

相続が発生した場合には、まず遺言書があるか確認を行う必要があります。「公正証書遺言」がある場合でも公証役場が遺言の存在を知らせてくれないため、公正証書遺言が存在する可能性がある場合は、相続人自ら公証役場に連絡するなどして公正証書遺言の有無を確認する必要があります。一般的には被相続人から公正証書遺言の存在の有無を聞いているケースが多いです。また、遺言書が「公正証書遺言以外」の場合、家庭裁判所の「検認」手続きを受ける必要があり、検認を受けずに開封した場合、遺言書が無効となる恐れがあります。

「相続放棄」とは、財産も債務も一切を引き継がない手続きで、債務(借入金など)が明らかに多い場合に有効です。「限定承認」とは、財産の範囲内で債務を引き継ぐ手続きで、財産と債務を比較してどちらが多いか分からないような場合に有効です。相続放棄または限定承認をしようとする相続人は、相続発生から原則3ヶ月以内に、家庭裁判所に一定の書類を提出する必要があります。

相続人は、被相続人の確定申告が必要な場合には原則として、相続発生から4ヶ月以内にその年1月1日から相続発生日までの被相続人の所得について、確定申告を行い所得税及び消費税を納付する必要があります。被相続人が毎年確定申告をしている場合は基本的に準確定申告が必要になります。

遺言書がない場合は、相続人全員で財産の分け方を決める「遺産分割協議」を行い、話し合った結果を書面にした遺産分割協議書を作成する必要があります。遺産分割協議書は申告書に添付します。

相続人は相続発生から10ヶ月以内に相続税の申告及び納付をする必要があります。10ヶ月以内に申告が出来ない場合は適用が受けられない相続税の優遇規定がありますので、基本的には10ヶ月以内に申告及び納付を行います。

財産額により税務調査の可能性は概ね決まっています。税務調査は忘れた頃にやってきますが、弊社では申告をした税理士が税務調査に立ち会いますのでご安心下さい。

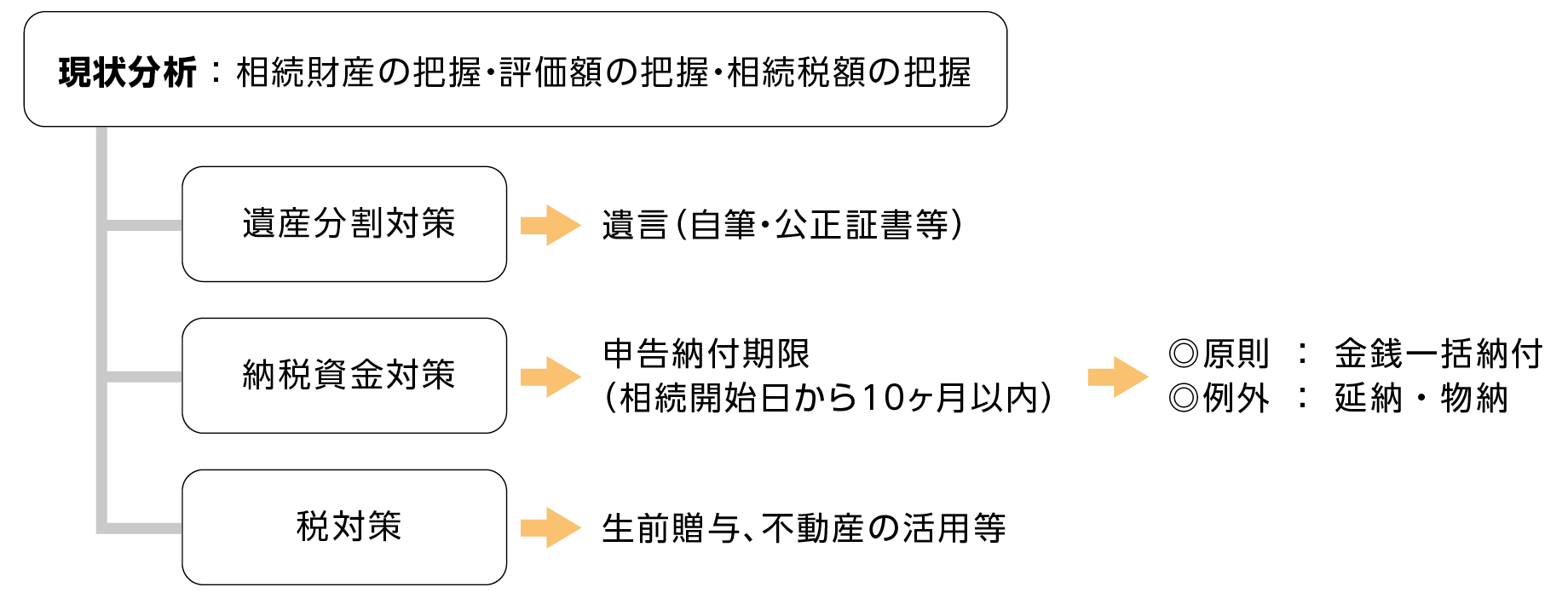

相続対策の基本的な考え方

現状分析をします。

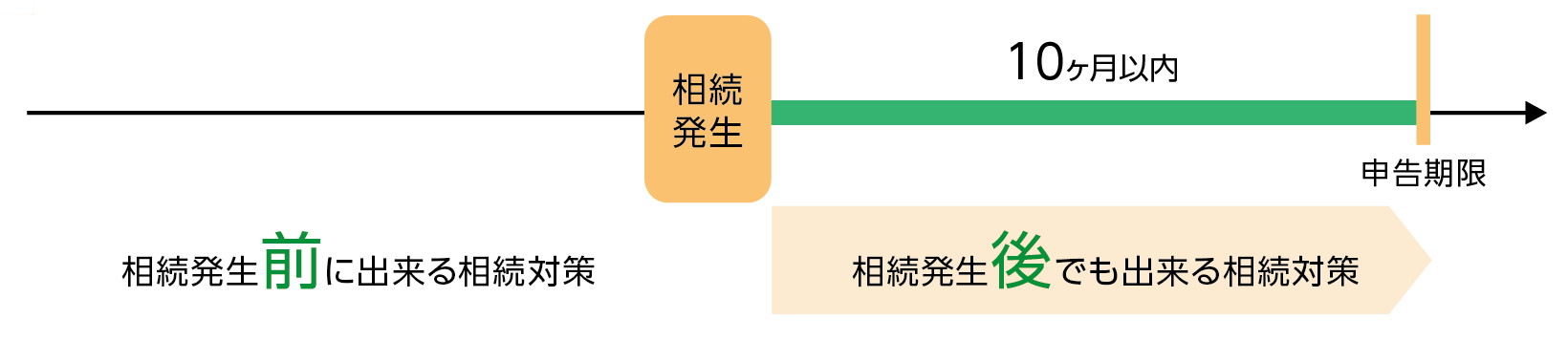

相続の前後に出来る相続対策をします。

相続対策は、まずは現状把握から始めることが必要です。

相続対策のステップ