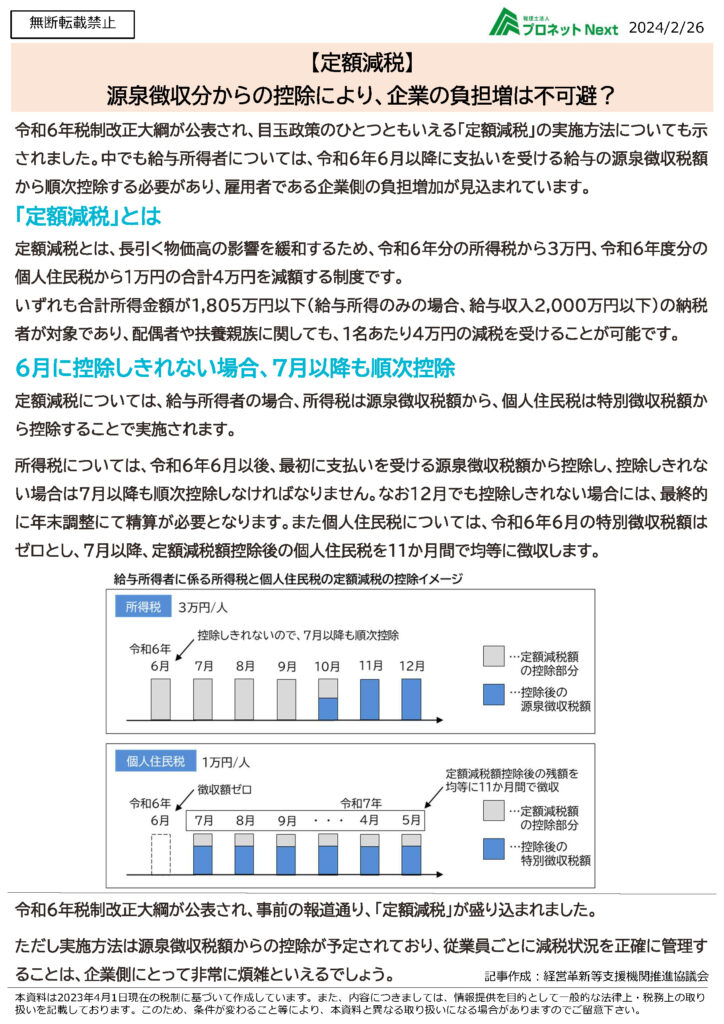

定額減税 源泉徴収分からの控除により、企業の負担増は不可避?

令和6年税制改正大綱が公表され、目玉政策のひとつともいえる「定額減税」の実施方法についても示されました。中でも給与所得者については、令和6年6月以降に支払いを受ける給与の源泉徴収税額から順次控除する必要があり、雇用者である企業側の負担増加が見込まれています。

下記画像をクリックすると、詳細をご確認いただけます。

![]()

令和6年税制改正大綱が公表され、目玉政策のひとつともいえる「定額減税」の実施方法についても示されました。中でも給与所得者については、令和6年6月以降に支払いを受ける給与の源泉徴収税額から順次控除する必要があり、雇用者である企業側の負担増加が見込まれています。

下記画像をクリックすると、詳細をご確認いただけます。